ODG – zadania powtórzeniowe #1 (produkcja)

Przed Wami pierwsza „megapaczka” zadań powtórzeniowych. Zaczynamy od „maszyn”, które sprawiły Wam pewne kłopoty.

Zadania znajdziecie tutaj: zadania z produkcji – ODG

Za chwilę zapraszam na ZOOM.

Ujęcie środków trwałych w bilansie przedsiębiorstwa – zadania (1 TEp)

Dziś przed Wami dwa proste zadania, które łączą poprzednie zajęcia z „tuningiem Passata” z ostatnim „teoretycznym” tematem. Po raz pierwszy wyniki wpiszecie w część tabeli, której całość to nic innego jak „bilans przedsiębiorstwa. Jak zwykle – w przypadku wątpliwości czekam na „grupie”.

Termin? Jak zwykle do 23:59 😉

Ujęcie środków trwałych w bilansie przedsiębiorstwa (1 TEp)

Bilans jest obowiązkowym elementem sprawozdania finansowego. Stanowi on zestawienie składników majątku przedsiębiorstwa oraz źródeł jego finansowania. Sporządzany jest na dany moment i składa się z aktywów tj. majątku firmowego oraz pasywów tj. źródła finansowania aktywów. Bilans charakteryzuje się zrównoważeniem stron, ponieważ aktywa zawsze muszą równać się pasywom. Oznacza to, że majątek przedsiębiorstwa powinien mieć wyraźne źródło finansowania. W poniższym artykule opiszemy, czym jest bilans i jak go sporządzić.

Bilans powinien zawierać:

- nazwę i adres podmiotu, dla którego sporządzany jest bilans,

- wyraz „bilans”,

- moment bilansowy – data, w której wycenione zostały pasywa i aktywa,

- nazwy i zawartości grup aktywów i pasywów,

- sumę aktywów i pasywów (wraz z zachowaniem równowagi bilansowej),

- podpisy osób odpowiedzialnych za gospodarkę finansową działalności,

- datę i miejsce sporządzenia bilansu.

Wzór bilansu znajdziecie tutaj: Bilans dla jednostki małej – wzór

Bilans sporządzamy w momencie:

- zakończenia roku obrotowego,

- zakończenia działalności, w tym także jej sprzedaży, zakończenia likwidacji lub postępowania upadłościowego (jeżeli nie nastąpiło umorzenie),

- poprzedzający zmianę formy prawnej,

- połączenia, w którym następuje przejęcie jednostki przez inną jednostkę w jednostce przejmowanej – dzień poprzedzający dzień wpisu do rejestru połączenia lub podziału,

- poprzedzający dzień podziału/połączenia jednostek (jeżeli powstaje nowa jednostka) – dzień poprzedzający dzień wpisu do rejestru połączenia lub podziału,

- poprzedzający dzień ogłoszenia likwidacji jednostki lub postawienia jej w stan likwidacji.

całość notatki o bilansie znajdziecie w „Poradniku przedsiębiorcy”

…. tyle „książkowej teorii” a teraz „po ludzku” …

W bilansie środki trwałe dzielą się na dwie kategorie – na „te”, które już istnieją (np. użytkowane budynki – wpisujemy ich wartości w pozycję środki trwałe) i na „te”, które dopiero są budowane lub montowane (np. magazyn, którego rozpoczęto budowę, ale jeszcze trwa – wartość tego „ŚT” wpisujemy wtedy w pozycję środki trwałe w budowie).

W bilansie środki trwałe dzielą się na dwie kategorie – na „te”, które już istnieją (np. użytkowane budynki – wpisujemy ich wartości w pozycję środki trwałe) i na „te”, które dopiero są budowane lub montowane (np. magazyn, którego rozpoczęto budowę, ale jeszcze trwa – wartość tego „ŚT” wpisujemy wtedy w pozycję środki trwałe w budowie).

Jak pewnie zauważyliście – przy każdej pozycji wpisujemy dwie wartości – z poprzedniego roku jak i z obecnego. Taki zapis pozwala nam porównać ich wartości.

Dlaczego wartość z poprzedniego roku i z obecnego może się różnić?

- po pierwsze amortyzacja i umorzenia (środek trwały ulega utracie wartości – „tej” księgowej jak i normalnemu zużyciu)

- po drugie modernizacja (środek trwały może być więcej wart niż przed rokiem – pamiętacie zadanie z „Januszem” i jego Passatem – to najlepszy przykład).

A teraz pora na kilka pytań:

- Czy środki trwałe należą do pasywów?

- Czy bilans warto przeprowadzić przed połączeniem przedsiębiorstw?

- Jeżeli wartość środka trwałego w roku obecnym jest większa niż w poprzednim to najprawdopodobniej środek trwały został poddany …………………………………………..

- Co to znaczy, że środek trwały ‚jest w budowie”?

… na odpowiedzi czekam – wiecie gdzie i do kiedy.

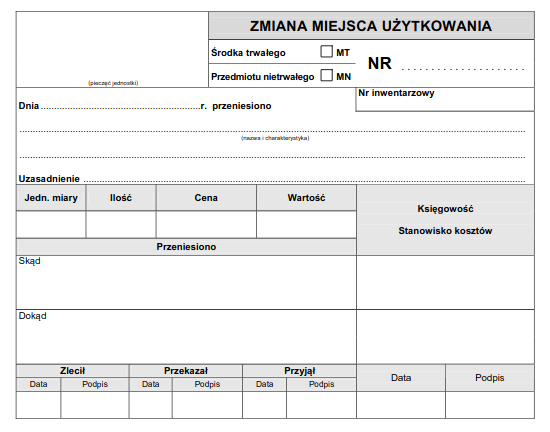

Sporządzanie dokumentacji środków trwałych w przedsiębiorstwie – zadania (1 TEp)

Zadanie z rozwiązanym przykładem:

W PPHU „Wszystkie Graty” z siedzibą w Bełchatowie na ul. Czaplinieckiej 123 konieczna jest procedura przeniesienia środka trwałego do zakładu w Sieradzu. Jest to pierwszy taki przypadek w 2019 roku. Przedmiotem przeniesienia jest maszyna do łączenia tworzyw sztucznych o wartości 35.000 zł znajdująca się w spisie środków trwałych pod numerem 12/01. Przeniesienie planowane jest na 24.04.2019 r, a przyczyną są zwiększone przyczyny produkcyjne drugiego zakładu.

Zadanie do samodzielnego rozwiązania:

W PPHU „Wszystko i nic” z siedzibą w Wąchocku na ul. Drucianej 15B konieczna jest procedura przeniesienia środka trwałego do zakładu w Białej Nadlaskiej. Jest to pierwszy taki przypadek w 2020 roku. Przedmiotem przeniesienia jest 15 maszyn do pakowania łącznej wartości o wartości 30.000 zł znajdujących się w spisie środków trwałych pod numerami 05/1-15 (każda maszyna ma swój numer). Przeniesienie planowane jest na 24.04.2020 r, a przyczyną jest chwilowe zwiększone zapotrzebowanie w drugim zakładzie. Zlecenie przeniesienia wydał Maurycy Mały – szef firmy, przekazał Antoni Pawlicki – magazynier i kierowca a maszyny w drugim zakładzie przyjął Mariusz Kiełbasa – szef działu zaopatrzenia.

Wypełnij stosowny dokument oraz wyślij na pocztę. Możesz go wydrukować lub wypełnić w formie elektronicznej używając programu do rysowania lub PDF-a. Wzór dokumentu znajdziesz poniżej.

mtmn-zmiana-miejsca-uzytkowania-srodka-trwalego-przedmiotu-n (pdf)

lub plik do otworzenia w MS Paint lub innym programie graficznym:

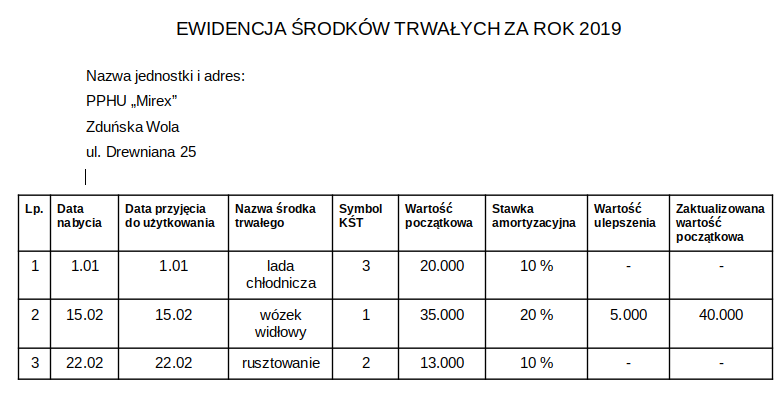

Zadanie z rozwiązanym przykładem:

W przedsiębiorstwie „Mirex” podjęto się ewidencji środków trwałych za rok 2019. Stwierdzono, że do nich należą:

- lada chłodnicza kupiona i przyjęta do użytkowania 1.01 – wartość początkowa 20.000 zł (symbol „3” w KśT), amortyzacja 10 %

- wózek widłowy kupiony i przyjęty do użytkowania 15.02 – wartość początkowa 35.000 zł, stawka amortyzacyjna 20 %, ulepszony częściami za 5.000 zł (symbol KśT „1”)

- rusztowanie kupione i przyjęte do użytkowania 22.02 – wartość początkowa 13.000 zł, amortyzacja 10 % (symbol KŚT „2”).

Sporządź ewidencję środków trwałych opierając się o w/w dane.

Zadanie do samodzielnego wykonania:

W przedsiębiorstwie „Armatura” produkującym repliki dział armatnich podjęto się ewidencji środków trwałych za rok 2019. Stwierdzono, że do nich należą:

- budynek przemysłowy kupiony 12.01, przyjęty do użytkowania 12.02 o symbolu KŚT „101”, wartości początkowej 1.350.000, wartości ulepszenia 250.000 i stawce amortyzacyjnej 5 %

- budynek biurowy kupiony 15.02, przyjęty do użytkowania 25.02 o symbolu KŚT „105”, wartości początkowej 375.000, wartości ulepszenia 125.000 i stawce amortyzacyjnej 5 %

- piec hutniczy kupiony i przyjęty do użytkowania 10.03 o symbolu KŚT „450”, wartości początkowej 450.000, wartości ulepszenia 100.000 i stawce amortyzacyjnej 10 %

- forma do wyrobu kul armatnich kupiona i przyjęta do użytkowania 15.03 o symbolu KŚT „532”, wartości początkowej 45.000 zł i stawce amortyzacyjnej 20 %.

Sporządź ewidencję środków trwałych opierając się o w/w dane.

Wypełnij stosowny dokument oraz wyślij na pocztę. Możesz go wydrukować lub wypełnić w formie elektronicznej używając programu do Word (lub innych do edycji tekstu) lub PDF-a. Wzór dokumentu znajdziesz poniżej:

Ewidencja Środków Trwałych – PDF

Ewidencja Środków Trwałych – wersja dla edytorów tekstu

Termin nadsyłania zadań – jak zwykle do 23:59. Wypełnienie tych dokumentów to około 20 minut „roboty”. Powoli przeczytajcie polecenia. To jeden z „tych” przypadków, gdzie przeczytanie zadania zajmuje więcej czasu niż jego rozwiązanie.

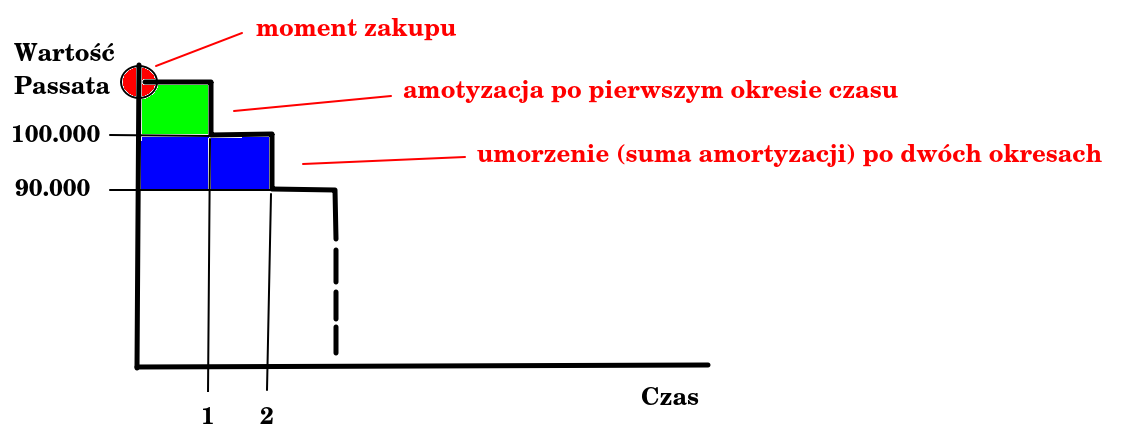

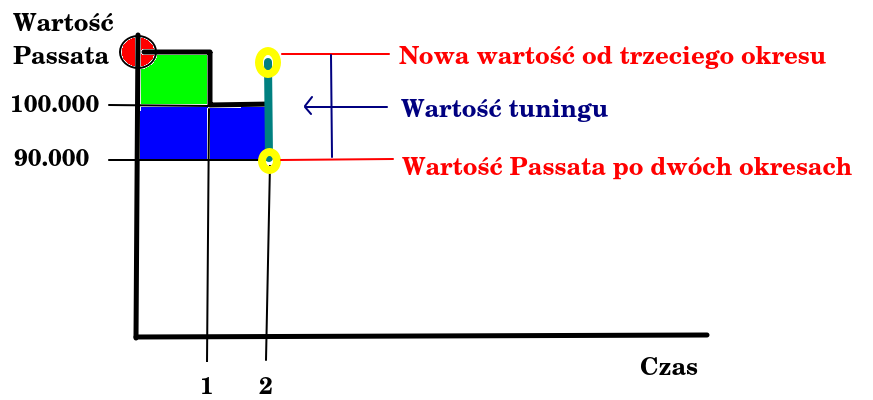

Wyjaśnienie zadania z „tuningiem Passata” (1 TEp)

Wiem, że ostatnie zadanie sprawiło Wam wiele problemów. Oto wyjaśnienie.

Dane różnią się od tych w zadaniu, ale procedura jest dokładnie taka sama.

Załóżmy, że „Janusz” kupił na firmę Passata. Ten ma „jakąś” wartość w momencie zakupu. Ta po pierwszym okresie czasu (np. po roku) spada o wartość amortyzacji. To samo dzieje się po drugim, po trzecim i tak dalej.

Co dzieje się, gdy w pewnych okolicznościach wartość Passata wzrasta? Załóżmy, że Janusz stuningował go po drugim pełnym okresie czasu (przyjmijmy, że to było po drugim pełnym roku).

Wartość Passata wzrosła i to od niej liczymy kolejne amortyzacje. Podobnie postępujemy w przypadku spadku wartości na skutek awarii lub wymontowania „czegoś”. Wtedy odejmujemy wartość „uszczerbku” i od nowej wartości liczymy amortyzację.

I teraz najważniejsze!

Skoro przyjęliśmy, że jednostką czasu jest rok to jak obliczyć amortyzację, jeżeli tuning odbył się nie na początku roku, ale na przykład 1 czerwca? Już wyjaśniam.

Załóżmy, że Janusz stuningował firmowego Passata 1 czerwca w trzecim roku użytkowania. Rok ma 12 miesięcy a zatem:

W oryginalnym zadaniu:

2015 rok – 95.000 x 20 % = 19.000 95.000 – 19.000 = 76.000 zł – wartość na koniec roku

2016 rok – 76.000 x 20 % = 15.200 / 12 = 1.266,67 – amortyzacja za jeden miesiąc 2016 roku

1.266,67 x 5 = 6.333,35 – amortyzacja łączna z pierwszych 5 miesięcy

76.000 – 6.333,35= 69.666,65 – wartość Passata na koniec maja

69.666,65 + 15.000 = 84.666,65 – nowa wartość Passata od czerwca (doliczając tuning)

84.666,65 x 20 % = 16.933,33 – amortyzacja za cały rok 2016 liczona od nowej kwoty

(16.933,33 / 12) x 7 = 9.877,84 – amortyzacja wyliczona za okres 7 miesięcy (od 1 czerwca do końca roku)

84.666,65 – 9.877,84 = 74.788,81 = wartość pojazdu na koniec roku.

Wniosek!

Jeżeli środek trwały został zmodernizowany w środku roku to do tego momentu musimy liczyć od wcześniejszych wartości a okres po modernizacji liczymy od nowej wartości, którą uzyskamy po odjęciu wcześniejszej amortyzacji i dodaniu wartości modernizacji.

Jeżeli środek trwały stracił wartość w skutek wymontowania części, uszkodzenia itp. – wtedy zamiast dodawać wartość modernizacji, odejmujemy wartość „uszczerbku”.

Ewidencja środków trwałych – omówienie dokumentacji (1 TEp)

Ostatnio amortyzowaliśmy Passata. Teraz pora odpowiednio zapisać ten proces w księgach. Zanim to zrobimy, musimy poznać kilka dokumentów, które są dowodem naszych „operacji” dokonanych na środku trwałym.

Istnieje sześć podstawowych dokumentów służących do ewidencji środków trwałych lub wartości niematerialnych i prawnych:

BO – bilans otwarcia

Dokument ten służy do wprowadzania bilansu otwarcia środków trwałych oraz wartości niematerialnych i prawnych z innych ewidencji lub wprowadzenia do ewidencji środków trwałych ujawnionych. Dokument taki w kolejnych latach będzie tworzony automatycznie dzięki funkcji bilansu otwarcia na następny rok podatkowy.

Dokładny wzór tworzenia bilansu otwarcia znajdziecie tutaj: bilans otwarcia

OT – zakup lub wytworzenie we własnym zakresie

Zakup lub wytworzenie we własnym zakresie środka trwałego lub wartości niematerialnej i prawnej. Dokument ten służy do wprowadzenia nowego środka trwałego lub wartości niematerialnej i prawnej. Dzięki temu dokumentowi będziemy mogli wprowadzić nowy środek trwały do kartoteki środków trwałych.

Wzór dokumentu znajdziecie tutaj: ot-przyjecie-srodka-trwalego

MT/WT – modernizacja (ulepszenie a w przypadku Passata – tuning) środka trwałego

Dokument ten służy do modernizacji (ulepszenia lub odłączenia części składowych) środków trwałych lub wartości niematerialnych i prawnych (powoduje zwiększenie lub zmniejszenie wartości inwentarzowej po dokonaniu amortyzacji za miesiąc, w którym modernizacja miała miejsce). W przypadku ulepszenia należy wartość ulepszenia podać jako liczbę dodatnią a w przypadku odłączenia część składowych jako liczbę ujemną. Dla amortyzacji metodą degresywną modernizacja będzie miała wpływ na wysokość odpisów amortyzacyjnych w następnym roku podatkowym.

Dokładny opis procesu modernizacji środka trwałego znajdziecie tutaj: ulepszenie środka trwałego

Wzór dokumentu znajdziecie tutaj: wzór dokumentu WT

{kind=link}

LT – likwidacja lub zbycie środka trwałego

Dokument ten służy do likwidacji lub zbycia środka trwałego lub wartości niematerialnej i prawnej. Dzięki temu dokumentowi będziemy mogli wycofać z ewidencji środek trwały lub wartość niematerialną i prawną. Nie jest to jednak jednoznaczne z usunięciem środka trwałego z ewidencji w danym roku podatkowym. Zlikwidowany lub zbyty środek fizycznie zostanie usunięty z ewidencji dopiero w następnym roku podatkowym (zmiana wartości inwentarzowej będzie miała miejsce dopiero po wykonaniu amortyzacji za miesiąc, w którym likwidacja lub zbycie miała miejsce).

Wzór dokumentu znajdziecie tutaj: ltln-likwidacja-srodka-trwalego-przedmiotu-nietrwalego

PK – korygowanie wartości środka trwałego

Dokument ten służy do skorygowania wartości inwentarzowej, umorzenia oraz naliczonej amortyzacji środka trwałego (zmiana wartości inwentarzowej zostanie uwzględniona po wykonaniu amortyzacji za miesiąc, w którym korekta ma miejsce).

Wzór dokumentu znajdziecie tutaj: pk środka trwałego

{kind=link}

PT – zmiana miejsca użytkowania środka trwałego

Dokument ten służy do zmiany miejsca użytkowania i przeznaczenia środka trwałego lub wartości niematerialnej i prawnej.

Wzór dokumentu znajdziecie tutaj: pt-protokol-przekazania-przejecia-srodka-trwalego

……………………………………………………………………………………………………………………………..

Powyższe dokumenty służą do rocznego zestawienia środków trwałych w przedsiębiorstwie.

Ponadto, warto wiedzieć, że każdy środek trwały ma prowadzoną kartę, w której znajdują się informacji dotyczące jego rodzaju, okresu użytkowania i wartości. Dokumentem zbiorczym jest ewidencja środków trwałych. Poniżej znajdziecie przykładowe druki:

- karta środka trwałego, której wzór znajdziecie tutaj: karta-srodka-trwalego

- ewidencja środków trwałych, który znajdziecie poniżej:

Oczywiście, dziś te dokumenty generuje program księgowy. My je szczegółowo omówimy a następnie przeprowadzimy kilka prostych operacji w formie zadań.

Na koniec kilka pytań i proste zadanie (odpowiedź proszę wysłać do 23:59 na pocztę):

- Co się stanie z wartością (Passata) gdy go zmodernizujemy a co jeżeli wymontujemy z niego kilka części?

- Na jakim dokumencie wprowadzimy do ewidencji „Wartość niematerialną lub prawną”?

- Jaki dokument należy wypełnić w celu zmiany użytkowania środka trwałego?

Jedno proste zadanie:

Pan Janusz na początku 2015 roku (dokładnie 1 stycznia) kupił nowego Passata za kwotę 95.000 zł. Wartość pojazdu na początku 2016 roku zmniejszyła się o kwotę amortyzacji równą 20 % (liczoną według amortyzacji liniowej przez cały 2015 rok). W tym samym roku (1 czerwca) środek trwały (Passat) został zmodernizowany a koszt usprawnień wyniósł 15.000 zł, ponadto przez cały rok odpisywano taki sam procent amortyzacji jak w roku poprzednim (według tej samej metody). Oblicz ile wyniesie wartość Passata na koniec 2016 roku i wskaż dokumenty potrzebne do ewidencji wprowadzonych zmian.

Wyjaśnienie zadania z Passatem

„Czy Passat może być wart mniej niż zero?” – nad tym pewnie zastanawia się spora część klasy 1 TEp

Amortyzacja progresywna niesie za sobą pewną niespodziankę. Gdy z roku na rok amortyzacja zwiększa się i maleje wartość naszego „cudu techniki” to okazuje się, że … uzyskujemy liczbę ujemną.

Niestety, amortyzacja ujemna nie istnieje. Co w takim razie należy zrobić?

Kompletne i „łopatologiczne” wyjaśnienie znajdziecie tutaj:

Wyjaśnienie amortyzacji progresywnej

Ostatni termin sprawdzianu z ODG!

Dziś o 12 jest ostatnia możliwość zaliczenia sprawdzianu ze „wskaźników” zatem proszę o uwagę.

Link do niego znajdziecie tutaj: sprawdzian ze wskaźników – ostatni termin

Amortyzacja Passata (ODG – klasa 1 TEp)

Przed Wami zadanie, w którym należy porównać trzy metody amortyzacji. Tematem przewodnim jest wujek Janusz i jego Passat kupiony „na firmę”. Jak zwykle – proszę o „słitfocie” na pocztę. W przypadku pytań – będę na „Fejsiku”.

Zadanie z Januszem i jego Passatem znajdziecie na: Porównanie różnych metod amortyzacji

Amortyzacja progresywna – zadania (1 TEp)

Przed Wami kolejna „porcja zadań”. Amortyzacja progresywna to sposób na szybką „utylizację księgową” majątku. Jak to zrobić? O tym w poniższej instrukcji. Do niej dołączone są dwa zadania. Jak zwykle – „słitfocia” i przesyłacie do godziny 23:59 😉

Instrukcję i zadania znajdziecie tutaj:Amortyzacja progresywna