Wyjaśnienie zadania z „tuningiem Passata” (1 TEp)

Wiem, że ostatnie zadanie sprawiło Wam wiele problemów. Oto wyjaśnienie.

Dane różnią się od tych w zadaniu, ale procedura jest dokładnie taka sama.

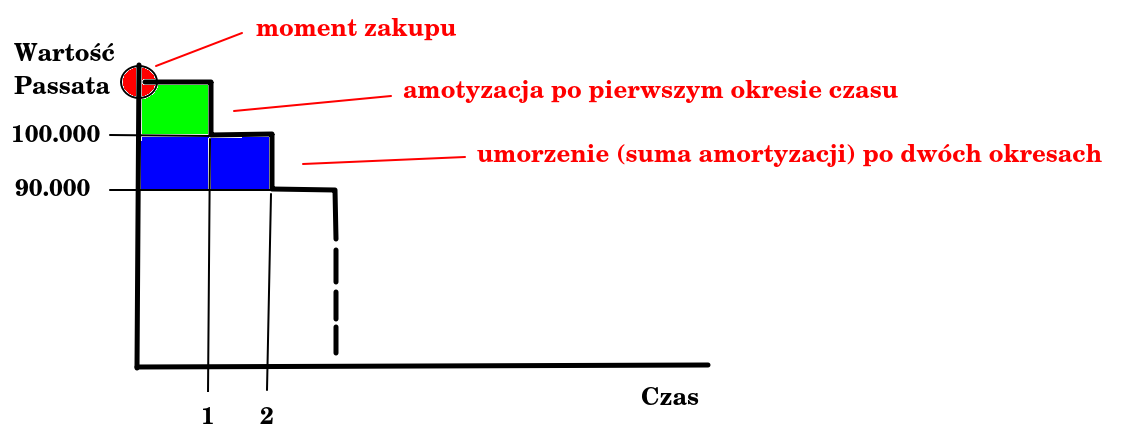

Załóżmy, że „Janusz” kupił na firmę Passata. Ten ma „jakąś” wartość w momencie zakupu. Ta po pierwszym okresie czasu (np. po roku) spada o wartość amortyzacji. To samo dzieje się po drugim, po trzecim i tak dalej.

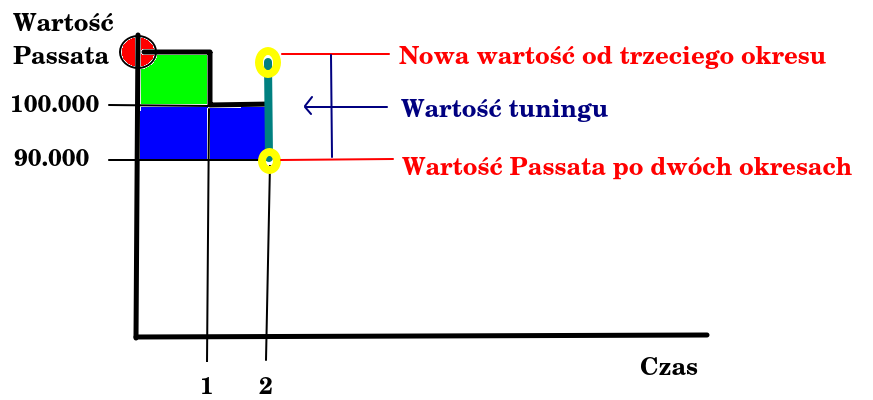

Co dzieje się, gdy w pewnych okolicznościach wartość Passata wzrasta? Załóżmy, że Janusz stuningował go po drugim pełnym okresie czasu (przyjmijmy, że to było po drugim pełnym roku).

Wartość Passata wzrosła i to od niej liczymy kolejne amortyzacje. Podobnie postępujemy w przypadku spadku wartości na skutek awarii lub wymontowania „czegoś”. Wtedy odejmujemy wartość „uszczerbku” i od nowej wartości liczymy amortyzację.

I teraz najważniejsze!

Skoro przyjęliśmy, że jednostką czasu jest rok to jak obliczyć amortyzację, jeżeli tuning odbył się nie na początku roku, ale na przykład 1 czerwca? Już wyjaśniam.

Załóżmy, że Janusz stuningował firmowego Passata 1 czerwca w trzecim roku użytkowania. Rok ma 12 miesięcy a zatem:

W oryginalnym zadaniu:

2015 rok – 95.000 x 20 % = 19.000 95.000 – 19.000 = 76.000 zł – wartość na koniec roku

2016 rok – 76.000 x 20 % = 15.200 / 12 = 1.266,67 – amortyzacja za jeden miesiąc 2016 roku

1.266,67 x 5 = 6.333,35 – amortyzacja łączna z pierwszych 5 miesięcy

76.000 – 6.333,35= 69.666,65 – wartość Passata na koniec maja

69.666,65 + 15.000 = 84.666,65 – nowa wartość Passata od czerwca (doliczając tuning)

84.666,65 x 20 % = 16.933,33 – amortyzacja za cały rok 2016 liczona od nowej kwoty

(16.933,33 / 12) x 7 = 9.877,84 – amortyzacja wyliczona za okres 7 miesięcy (od 1 czerwca do końca roku)

84.666,65 – 9.877,84 = 74.788,81 = wartość pojazdu na koniec roku.

Wniosek!

Jeżeli środek trwały został zmodernizowany w środku roku to do tego momentu musimy liczyć od wcześniejszych wartości a okres po modernizacji liczymy od nowej wartości, którą uzyskamy po odjęciu wcześniejszej amortyzacji i dodaniu wartości modernizacji.

Jeżeli środek trwały stracił wartość w skutek wymontowania części, uszkodzenia itp. – wtedy zamiast dodawać wartość modernizacji, odejmujemy wartość „uszczerbku”.

Ewidencja środków trwałych – omówienie dokumentacji (1 TEp)

Ostatnio amortyzowaliśmy Passata. Teraz pora odpowiednio zapisać ten proces w księgach. Zanim to zrobimy, musimy poznać kilka dokumentów, które są dowodem naszych „operacji” dokonanych na środku trwałym.

Istnieje sześć podstawowych dokumentów służących do ewidencji środków trwałych lub wartości niematerialnych i prawnych:

BO – bilans otwarcia

Dokument ten służy do wprowadzania bilansu otwarcia środków trwałych oraz wartości niematerialnych i prawnych z innych ewidencji lub wprowadzenia do ewidencji środków trwałych ujawnionych. Dokument taki w kolejnych latach będzie tworzony automatycznie dzięki funkcji bilansu otwarcia na następny rok podatkowy.

Dokładny wzór tworzenia bilansu otwarcia znajdziecie tutaj: bilans otwarcia

OT – zakup lub wytworzenie we własnym zakresie

Zakup lub wytworzenie we własnym zakresie środka trwałego lub wartości niematerialnej i prawnej. Dokument ten służy do wprowadzenia nowego środka trwałego lub wartości niematerialnej i prawnej. Dzięki temu dokumentowi będziemy mogli wprowadzić nowy środek trwały do kartoteki środków trwałych.

Wzór dokumentu znajdziecie tutaj: ot-przyjecie-srodka-trwalego

MT/WT – modernizacja (ulepszenie a w przypadku Passata – tuning) środka trwałego

Dokument ten służy do modernizacji (ulepszenia lub odłączenia części składowych) środków trwałych lub wartości niematerialnych i prawnych (powoduje zwiększenie lub zmniejszenie wartości inwentarzowej po dokonaniu amortyzacji za miesiąc, w którym modernizacja miała miejsce). W przypadku ulepszenia należy wartość ulepszenia podać jako liczbę dodatnią a w przypadku odłączenia część składowych jako liczbę ujemną. Dla amortyzacji metodą degresywną modernizacja będzie miała wpływ na wysokość odpisów amortyzacyjnych w następnym roku podatkowym.

Dokładny opis procesu modernizacji środka trwałego znajdziecie tutaj: ulepszenie środka trwałego

Wzór dokumentu znajdziecie tutaj: wzór dokumentu WT

{kind=link}

LT – likwidacja lub zbycie środka trwałego

Dokument ten służy do likwidacji lub zbycia środka trwałego lub wartości niematerialnej i prawnej. Dzięki temu dokumentowi będziemy mogli wycofać z ewidencji środek trwały lub wartość niematerialną i prawną. Nie jest to jednak jednoznaczne z usunięciem środka trwałego z ewidencji w danym roku podatkowym. Zlikwidowany lub zbyty środek fizycznie zostanie usunięty z ewidencji dopiero w następnym roku podatkowym (zmiana wartości inwentarzowej będzie miała miejsce dopiero po wykonaniu amortyzacji za miesiąc, w którym likwidacja lub zbycie miała miejsce).

Wzór dokumentu znajdziecie tutaj: ltln-likwidacja-srodka-trwalego-przedmiotu-nietrwalego

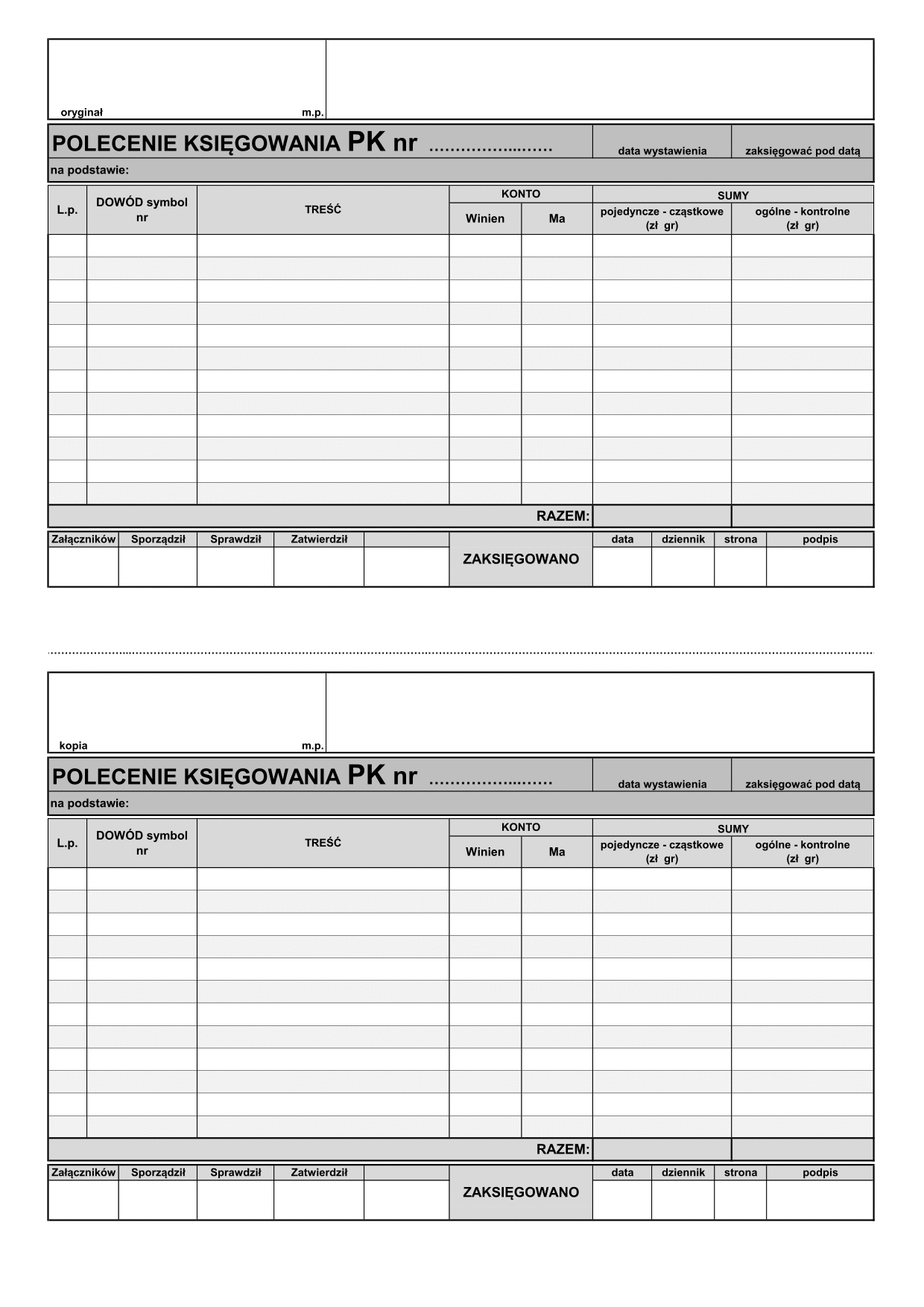

PK – korygowanie wartości środka trwałego

Dokument ten służy do skorygowania wartości inwentarzowej, umorzenia oraz naliczonej amortyzacji środka trwałego (zmiana wartości inwentarzowej zostanie uwzględniona po wykonaniu amortyzacji za miesiąc, w którym korekta ma miejsce).

Wzór dokumentu znajdziecie tutaj: pk środka trwałego

{kind=link}

PT – zmiana miejsca użytkowania środka trwałego

Dokument ten służy do zmiany miejsca użytkowania i przeznaczenia środka trwałego lub wartości niematerialnej i prawnej.

Wzór dokumentu znajdziecie tutaj: pt-protokol-przekazania-przejecia-srodka-trwalego

……………………………………………………………………………………………………………………………..

Powyższe dokumenty służą do rocznego zestawienia środków trwałych w przedsiębiorstwie.

Ponadto, warto wiedzieć, że każdy środek trwały ma prowadzoną kartę, w której znajdują się informacji dotyczące jego rodzaju, okresu użytkowania i wartości. Dokumentem zbiorczym jest ewidencja środków trwałych. Poniżej znajdziecie przykładowe druki:

- karta środka trwałego, której wzór znajdziecie tutaj: karta-srodka-trwalego

- ewidencja środków trwałych, który znajdziecie poniżej:

Oczywiście, dziś te dokumenty generuje program księgowy. My je szczegółowo omówimy a następnie przeprowadzimy kilka prostych operacji w formie zadań.

Na koniec kilka pytań i proste zadanie (odpowiedź proszę wysłać do 23:59 na pocztę):

- Co się stanie z wartością (Passata) gdy go zmodernizujemy a co jeżeli wymontujemy z niego kilka części?

- Na jakim dokumencie wprowadzimy do ewidencji „Wartość niematerialną lub prawną”?

- Jaki dokument należy wypełnić w celu zmiany użytkowania środka trwałego?

Jedno proste zadanie:

Pan Janusz na początku 2015 roku (dokładnie 1 stycznia) kupił nowego Passata za kwotę 95.000 zł. Wartość pojazdu na początku 2016 roku zmniejszyła się o kwotę amortyzacji równą 20 % (liczoną według amortyzacji liniowej przez cały 2015 rok). W tym samym roku (1 czerwca) środek trwały (Passat) został zmodernizowany a koszt usprawnień wyniósł 15.000 zł, ponadto przez cały rok odpisywano taki sam procent amortyzacji jak w roku poprzednim (według tej samej metody). Oblicz ile wyniesie wartość Passata na koniec 2016 roku i wskaż dokumenty potrzebne do ewidencji wprowadzonych zmian.

Przedsiębiorstwo i jego otoczenie – 2 TEH

Ostatnio rozmawialiśmy o przedsiębiorstwie i otoczeniu, w jakim się znajduje. Przed Wami filmy, które wykorzystałem na zajęciach na „Testportalu”.

Materiały dydaktyczne z tematu zajęć:

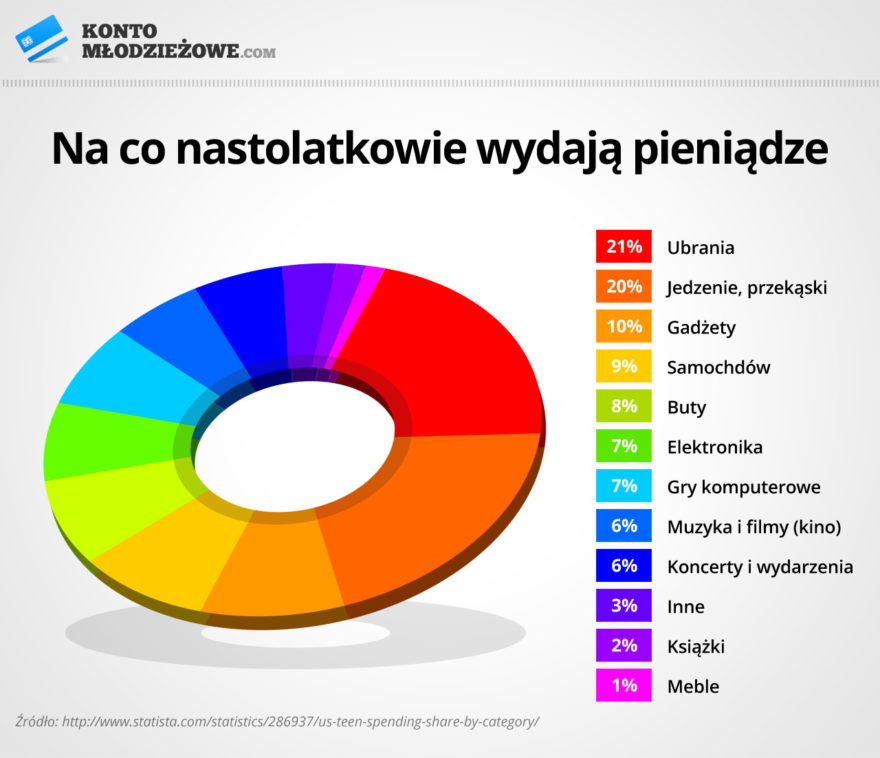

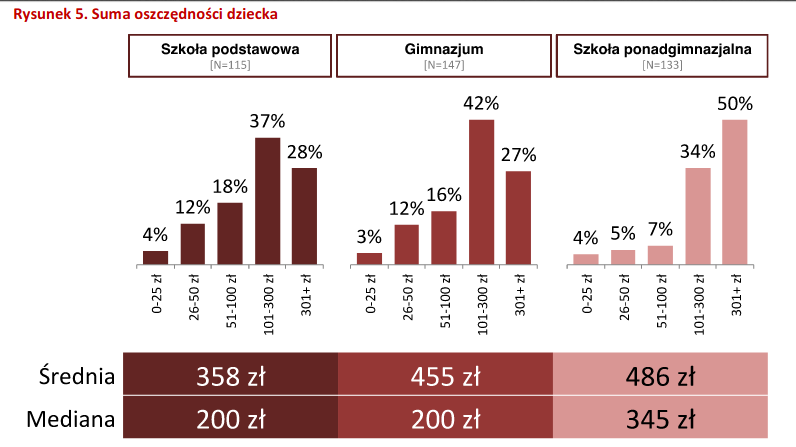

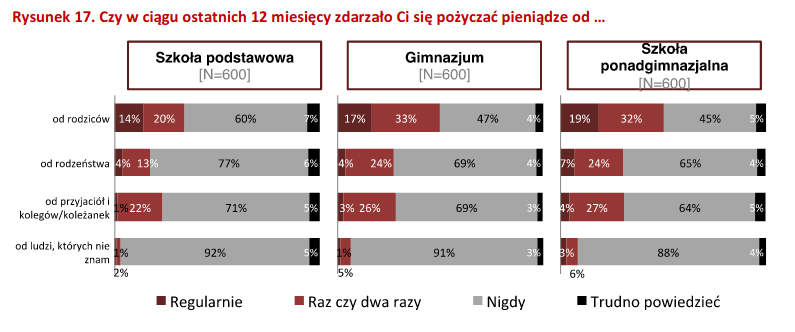

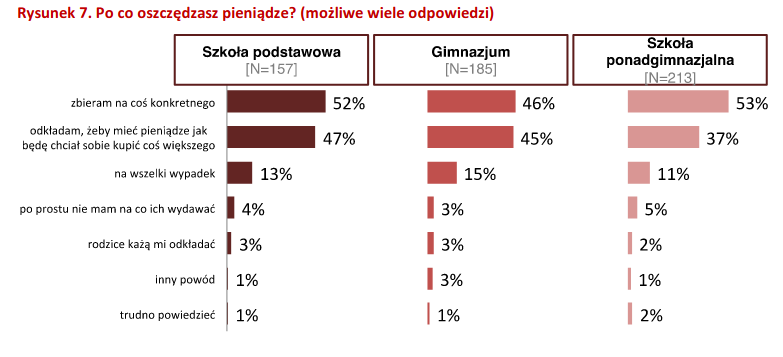

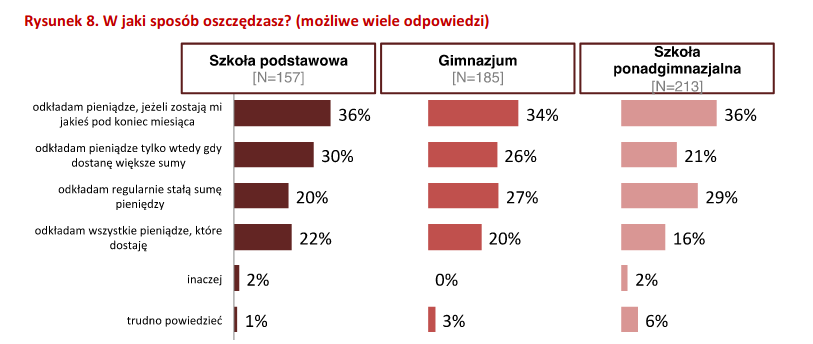

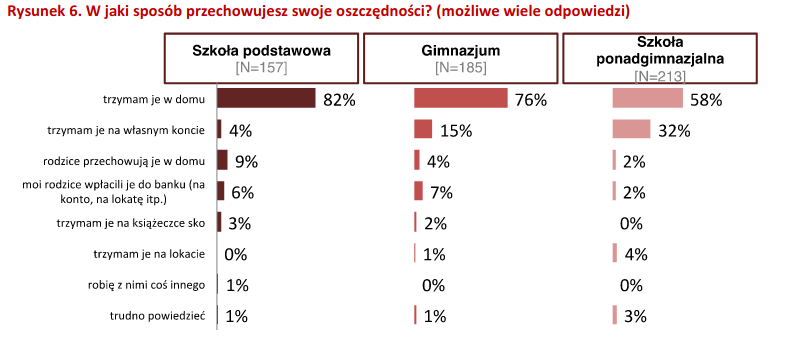

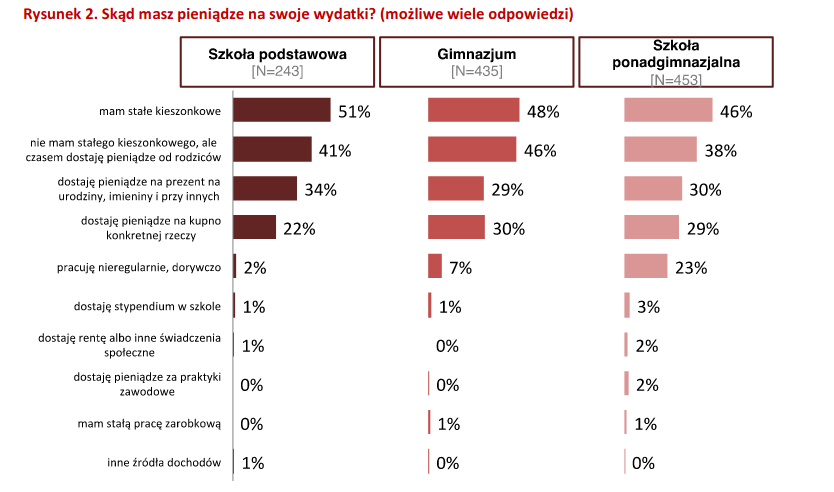

Ekonomia świata nastolatków (źródła dochodów, wydatki i oszczędności)

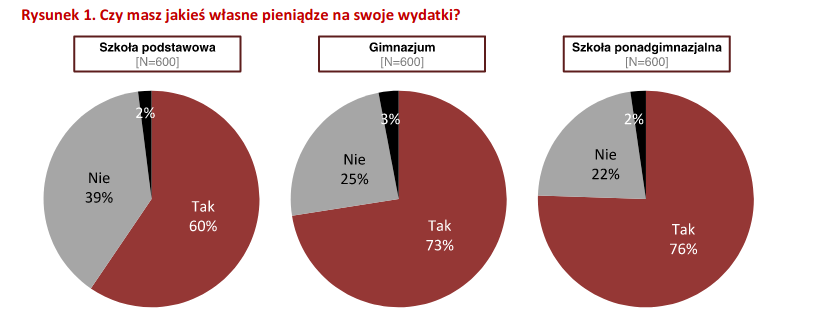

Jak wygląda „Ekonomia Nastolatków”? W jaki sposób zdobywacie pierwsze pieniądze? Na co je wydajecie? Czy jesteście skłonni do oszczędzania? Na co najczęściej odkładacie? – na te i wiele innych pytań odpowiedzieli uczniowie w ankiecie przygotowanej przez NBP.

W wyniku poszukiwań udało się zgromadzić ciekawe dane ankietowe.

Materiały dydaktyczne z tematu zajęć:

Wyjaśnienie zadania z Passatem

„Czy Passat może być wart mniej niż zero?” – nad tym pewnie zastanawia się spora część klasy 1 TEp

Amortyzacja progresywna niesie za sobą pewną niespodziankę. Gdy z roku na rok amortyzacja zwiększa się i maleje wartość naszego „cudu techniki” to okazuje się, że … uzyskujemy liczbę ujemną.

Niestety, amortyzacja ujemna nie istnieje. Co w takim razie należy zrobić?

Kompletne i „łopatologiczne” wyjaśnienie znajdziecie tutaj:

Wyjaśnienie amortyzacji progresywnej

Współpraca gospodarcza pomiędzy państwami – 2 TEH

Dziś temat „na czasie”. Teorię do niego znajdziecie tutaj:

Czy taka współpraca gospodarcza rzeczywiście ma miejsce i jest ważna? Wydarzenia ostatnich miesięcy wskazują, że czasem nawet dawni wrogowie muszą się porozumieć a długoletnie sojusze gospodarcze lub polityczne są nic nie warte. Z pewnością widzieliście film, na którym rosyjski samolot transportuje pomoc dla USA. Czy „piekło zamarzło”?

Praca domowa (dosłownie 3 zdania na pocztę):

Z jakim krajem Polska powinna „trzymać sztamę” żeby zapewnić sobie rynki zbytu dla swoich towarów i czy mogłaby na niego liczyć w momencie jakiegokolwiek kryzysu?

Ostatni termin sprawdzianu z ODG!

Dziś o 12 jest ostatnia możliwość zaliczenia sprawdzianu ze „wskaźników” zatem proszę o uwagę.

Link do niego znajdziecie tutaj: sprawdzian ze wskaźników – ostatni termin

Amortyzacja Passata (ODG – klasa 1 TEp)

Przed Wami zadanie, w którym należy porównać trzy metody amortyzacji. Tematem przewodnim jest wujek Janusz i jego Passat kupiony „na firmę”. Jak zwykle – proszę o „słitfocie” na pocztę. W przypadku pytań – będę na „Fejsiku”.

Zadanie z Januszem i jego Passatem znajdziecie na: Porównanie różnych metod amortyzacji

Ekonomia w przedsiębiorstwie rodzinnym – wersja do druku

W załączniku znajdziecie test z ostatnich zajęć. Gdyby ktoś chciał go wydrukować i zachować znajdzie go tutaj: Ekonomia w przedsiębiorstwie rodzinnym – pytania

Amortyzacja progresywna – zadania (1 TEp)

Przed Wami kolejna „porcja zadań”. Amortyzacja progresywna to sposób na szybką „utylizację księgową” majątku. Jak to zrobić? O tym w poniższej instrukcji. Do niej dołączone są dwa zadania. Jak zwykle – „słitfocia” i przesyłacie do godziny 23:59 😉

Instrukcję i zadania znajdziecie tutaj:Amortyzacja progresywna