Wyjaśnienie zadania z „tuningiem Passata” (1 TEp)

Wiem, że ostatnie zadanie sprawiło Wam wiele problemów. Oto wyjaśnienie.

Dane różnią się od tych w zadaniu, ale procedura jest dokładnie taka sama.

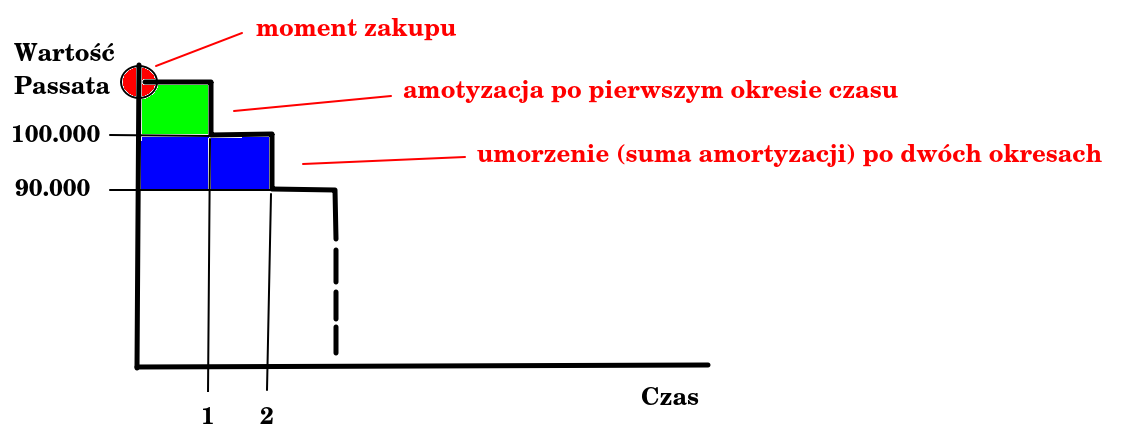

Załóżmy, że „Janusz” kupił na firmę Passata. Ten ma „jakąś” wartość w momencie zakupu. Ta po pierwszym okresie czasu (np. po roku) spada o wartość amortyzacji. To samo dzieje się po drugim, po trzecim i tak dalej.

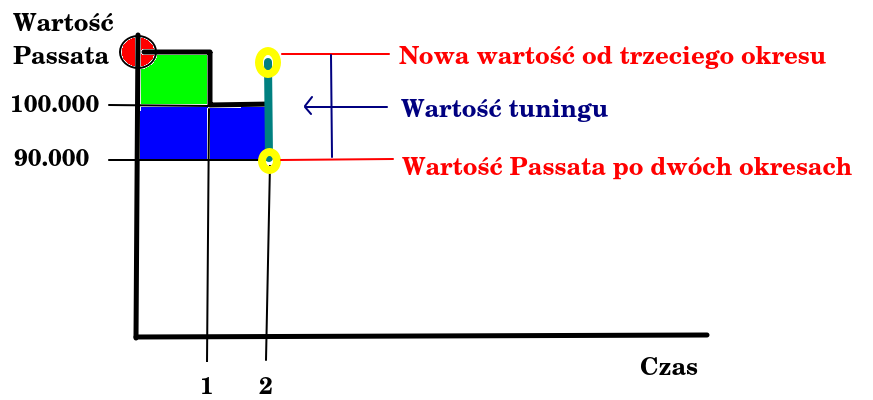

Co dzieje się, gdy w pewnych okolicznościach wartość Passata wzrasta? Załóżmy, że Janusz stuningował go po drugim pełnym okresie czasu (przyjmijmy, że to było po drugim pełnym roku).

Wartość Passata wzrosła i to od niej liczymy kolejne amortyzacje. Podobnie postępujemy w przypadku spadku wartości na skutek awarii lub wymontowania „czegoś”. Wtedy odejmujemy wartość „uszczerbku” i od nowej wartości liczymy amortyzację.

I teraz najważniejsze!

Skoro przyjęliśmy, że jednostką czasu jest rok to jak obliczyć amortyzację, jeżeli tuning odbył się nie na początku roku, ale na przykład 1 czerwca? Już wyjaśniam.

Załóżmy, że Janusz stuningował firmowego Passata 1 czerwca w trzecim roku użytkowania. Rok ma 12 miesięcy a zatem:

W oryginalnym zadaniu:

2015 rok – 95.000 x 20 % = 19.000 95.000 – 19.000 = 76.000 zł – wartość na koniec roku

2016 rok – 76.000 x 20 % = 15.200 / 12 = 1.266,67 – amortyzacja za jeden miesiąc 2016 roku

1.266,67 x 5 = 6.333,35 – amortyzacja łączna z pierwszych 5 miesięcy

76.000 – 6.333,35= 69.666,65 – wartość Passata na koniec maja

69.666,65 + 15.000 = 84.666,65 – nowa wartość Passata od czerwca (doliczając tuning)

84.666,65 x 20 % = 16.933,33 – amortyzacja za cały rok 2016 liczona od nowej kwoty

(16.933,33 / 12) x 7 = 9.877,84 – amortyzacja wyliczona za okres 7 miesięcy (od 1 czerwca do końca roku)

84.666,65 – 9.877,84 = 74.788,81 = wartość pojazdu na koniec roku.

Wniosek!

Jeżeli środek trwały został zmodernizowany w środku roku to do tego momentu musimy liczyć od wcześniejszych wartości a okres po modernizacji liczymy od nowej wartości, którą uzyskamy po odjęciu wcześniejszej amortyzacji i dodaniu wartości modernizacji.

Jeżeli środek trwały stracił wartość w skutek wymontowania części, uszkodzenia itp. – wtedy zamiast dodawać wartość modernizacji, odejmujemy wartość „uszczerbku”.